最新动态|视景医疗入选《2022易凯资本中国健康产业白皮书》20家值得关注的公司名录

2022-05-16 14:05:31 来源: 来自网络

本文主要内容导读:

1. 2021年发生了哪些重要变化

2. 2022年最重要的投资主题及市场预判

3. 20家值得关注的公司

1. 数字化将成为医疗健康产业未来增长的核心动力,引领新一轮产业竞争格局变化。医疗产业在政策推动、技术迭代、市场演变,疫情常态化等多重因素的共同作用下,正在以前所未有的姿态拥抱数字技术,全面迈向“数治”时代,数字技术正在或将要重塑医疗健康产业。过去一年里,数字医疗领域一级市场交易活跃度大幅提升,数字医疗领域交易所交表数量呈现爆发态势,IPO发行实现飞跃。

2. 监管政策加速医疗供给侧改革进入深水区,倒逼产业上下游全线降本增效、合法合规。从面向药企的药品数字化全流程追溯,到面向医院的以电子病历三级医院全覆盖为首的医院信息化改革,以及在医保支付日益紧缩背景下鼓励筹措以商业健康险为主的第二支付平台等,药企、医院、保险等主要参与者需迅速做出积极反应适应监管提出的要求。

3. 前沿科技百花齐放层出不穷,为行业注入源源不断新生动力。(1)AI+药物研发国内正处于验证阶段,已从初创期快速迈入了成长期,未来会逐步向中后期发力;(2)医疗机器人已来到临床验证的关键路口,其中手术和康复机器人最受行业认可,进一步提升装机率和开机率的商业化突破值得期待;(3)扩展现实(XR)方兴未艾,未来会逐渐应用到疾病治疗、临床辅助、康复训练、医学教育培训、医学护理等多个场景,并带来前所未有的用户体验和创新诊疗路径;(4)数字孪生苗头初显,在医疗健康领域具备较大商业化潜力的应用方向首先会在数字药试模型、精准医疗、健康监测与管理等药企端和患者端得到转化;(5)数字疗法(DTx)逐步发展成熟,“三有三高”(有明确适应症和原理机制、有明确循证医学证据支持、有明确支付方和高基底患者数、高增长率、高付费意愿)的数字疗法企业(如眼科和精神心理领域等)将持续受到资本的关注,头部企业的先发优势将使其迅速与其他企业拉开身位优势。

4. 医疗健康行业二级市场“破发”、“倒挂”频出,今后市场将会“理性”当先。一是对需求分析的理性思考,即一个赛道是真需求还是伪需求,需求是否刚性,以及市场容量和天花板是否够大;二是对商业化的理性思考,即商业模式理论上是否跑得通以及实际上团队是否做得到,利益相关方是否真实愿意付费,以及付费的力度和可持续性;三是对监管的理性思考,即今天的逻辑是否是明天的逻辑,现在的政策是否未来依旧适用,在医保控费、腾笼换鸟的大背景下,能长期走下去的路在何方。

5. 2022年资本重点关注和值得期待的赛道:

供给端:AI药物研发、智慧药企、智慧医院、药物数字伴侣

需求端:青少年近视防控、青少年精神心理、老年智慧康复、肺癌和阿尔兹海默病早筛、女性健康、消费+医疗的新领域

支付端:医疗信息化和医保科技类企业、去同质化的创新商保产品

2021年,在政策推动、技术迭代、市场演变、疫情常态化等多重因素的共同作用下,医疗产业正在以前所未有的姿态拥抱数字技术,全面迈向“数治”时代,数字技术正在或将要重塑医疗健康产业。从来没有这样的时刻,以数字技术为代表的创新得到了全医疗产业的高度关注、重视与参与。产业各方似乎默契地达成了一个共识:数字化将会成为产业规模增长的主要源泉,也将成为全球新一轮产业竞争的分水岭。

医疗健康产业由于其合规性要求高、数字化水平低等产业特性,是数字化最重要的应用落地场景之一,医疗健康产业本身也正随着数字化水平的提升发生着结构性的变化。其背后所蕴含的巨大的产业价值,成功吸引资本对数字医疗的重新关注。

No.1 回顾过去一年,2021年成为了数字医疗的资本化上行周期起点

// 2021年数字医疗领域一级市场交易活跃度大幅提升

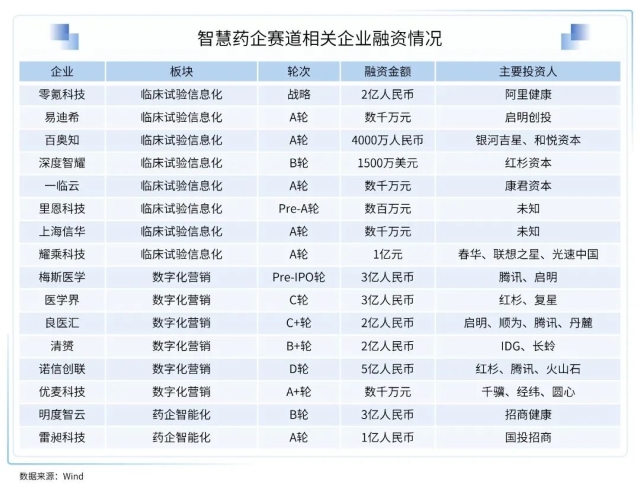

药企支付动力最强的三大板块按照需求梯度依次是营销、临床、管理;其中数字化营销和数字化临床试验均已经历第一波发展浪潮,部分头部企业已涌现。药企营销侧、临床实验侧经费最充足,将会是首当其冲的高速增长赛道,其次,药企生产侧、研发侧需要满足精细化管理的需求,提升自身研发、生产效率,也将会是药企重点投入的板块。

药企作为核心支付方,其支付能力强、支付意愿等特点共同决定了围绕药企展开的商业模式的将会具备更高的可行性和盈利性。药企作为支付方的相关产业其商业环境相较于产业内其他B端更为市场化,以药企作为核心支付方的细分赛道进入快速成长阶段,并且在需求大部分尚未满足的大前提下将会保持高速增长。医脉通在香港成功上市将作为以药企为核心支付方赛道企业的一个很好的标杆案例,其也给与一级市场投资机构更多信心去针对药企数字化赛道进行布局。

我们认为,药企数字化将逐步从提供电子工具向提供数据中台服务过渡与转变,其核心是确保药企各类数据一致性和复用性,同时为药企沉淀数据资产,赋能其医疗科技技术创新。垂直赛道对于产品供应商的要求会更多元,面向药企不同侧数据沉淀与应用需求,会出现不同的服务商进行药企提供针对性服务,同时也会要求这些供应商具备极强的专业性,纯电子工具系统将被清退,或被中台供应商所集成,单产品提供的价值将极为有限。

同时从信息治理逐步过渡到数据应用:随着业务发展深入,未来将会出现服务商针对自身及其客户的数据沉淀,开发相关应用,反哺制药工业本身。

No.3 智慧医院:站在产品力与商业模式的十字路口

No.4 药物数字伴侣:传统药物差异化与再升级的增效利器

No.1 儿童青少年:近视防控和精神心理是核心重点

// 近视防控

据国家卫健委公布的《2018年中国儿童青少年近视调查结果》显示,我国儿童青少年近视率高达53.6%。其中,小学生为36%,初中生为71.6%,高中生为81%。而高三年级高度近视(度数超过600度)人数在近视总人数中占比达到21.9%。高度近视可能会引发多种严重并发症,包括白内障、视网膜脱落、黄斑裂孔、青光眼等眼病的发病率会急剧升高,严重者甚至会致盲,且不可逆转。

国家已将儿童青少年近视防控上升到前所未有的战略高度,去年和今年以来,各项政策频繁集中出台。

《儿童青少年近视防控光明行动工作方案(2021-2025年)》:教育部等十五部门2021年4月联合发文,要求建立儿童青少年视力健康监测数据库,每年开展全国儿童青少年视力动态监测,努力实现县(区)儿童青少年近视监测全覆盖;调动医疗行业、高校、科研院所、企业等方面积极性,深入开展近视防控科研攻关,加快近视影响因素和干预、矫正、教育等研究,及时完善近视防控策略、技术标准和干预措施。

《0~6岁儿童眼保健及视力检查服务规范(试行)》:国家卫健委2021年6月发文,明确提出由乡镇卫生院、社区卫生服务中心等基层医疗卫生机构或县级妇幼保健机构及其他具备条件的县级医疗机构提供,内容包括健康教育、眼病筛查及视力评估、健康指导、转诊服务和登记儿童眼健康档案信息等,并提出0~6岁儿童眼保健和视力检查覆盖率、0~6岁儿童眼保健和视力检查异常率、0~6岁儿童眼保健和视力检查异常转诊率、6岁儿童视力不良检出率、0~6岁儿童眼健康档案建档率等5个指标,推动各地加强工作评估。

《“十四五”全国眼健康规划(2021-2025年)》:国家卫健委2022年1月发文,要求到2025年力争实现0-6岁儿童每年眼保健和视力检查覆盖率达到90%以上,儿童青少年眼健康整体水平不断提升,有效屈光不正矫正覆盖率不断提高,高度近视导致的视觉损伤人数逐步减少。

《关于进一步规范校园视力检测与近视防控相关服务工作的通知》:教育部、国家卫生健康委、市场监管总局2022年2月联合发文,要求严禁无资质机构入校开展视力检测,并依法从严查处使用“康复”、“恢复”、“降低度数”、“近视治愈”、“近视克星”、“度数修复”等误导性表述对儿童青少年近视防控产品进行营销宣传的行为。

我们认为,儿童青少年近视防控市场整体市场容量庞大,政府、学校、家长重视程度高刚需性强,商业化应用场景多样且明确,而目前的近视防控产品供给远落后于其庞大的市场需求,行业发展已驶入快车道并有望诞生多个重磅产品。总体来说,应重点关注几个方面:

合规性:近视防控在各方关注的现今形势下,力度大、覆盖广、重视高,以往行业内鱼龙混杂的产品及推广方式将得到彻底改善和整体洗牌,没有相关资质和证照的机构及产品将难以作为主流玩家参与其中,因此合规的资质证照代表了监管认可及医学背书,是作为正规军参与近视防控市场的基本入场券。

差异化:传统医疗器械如角膜塑形镜(OK镜)存在验配渠道窄、配戴舒适度低、患者依从性弱、有安全隐患等问题,新兴医疗器械如补光仪存在产品同质化、患者依从性弱等问题;而能综合解决上述问题的创新医疗器械VR近视防控产品则具有非常大的差异化优势,在提高近视防控效果的同时,更好的解决患者依从性和安全性问题,并更容易实现大范围的推广及应用,具有非常大的商业潜力。

执行力:近视防控市场正值高速增长期,团队是否能有足够的推广渠道、行业资源、经验积累,决定了是否能够快速打开市场并抢占黄金时期的市场红利,而近视防控的市场性质也决定了医疗渠道和教育渠道的作用占比远大于消费渠道。

// 精神心理

2021年7月,教育部发布《教育部办公厅关于加强学生心理健康管理工作的通知》指出,要全方位提升学生心理健康素养,大力培育学生积极心理品质。一是要做好心理健康测评工作。心理测评系统配置多种不同类型的心理测评量表,能够满足学生开展不同形式的心理测评,定期开展学生心理健康测评工作的需要,健全筛查预警机制,从而及时发现学生的心理问题,并出具相应的心理报告,及早实施精准干预。二是要加强心理咨询辅导服务。高校要强化心理咨询服务平台建设,设立心理发展辅导室、积极心理体验中心、团体活动室、综合素质训练室等,为开展个体心理咨询与团体心理辅导提供优质的实时实地服务。

我们认为,儿童青少年精神心理干预相关工作起步较晚,手段和方式都在早期探索阶段,且面临个性化需求多而有效干预手段少、系统工作量大而从业人员少等问题,依靠传统方式无法快速高效解决问题,因此数字化干预方式或将成为重要的解决方案之一。

No.2 中老年人:智慧康复或将迎来腾飞曙光

No.3 疾病早筛:下个路口在肺癌和阿尔兹海默症

No.1 DRG/DIP对医疗行业的深刻影响

No.2 商业保险亟需破局之道

No.3 自费领域眼科、口腔、精神心理、康复等仍是重点领域

基于医保“保基本,广覆盖”的原则,以及医保收支倒挂情况的继续恶化,医保很难覆盖公立医院以外的消费医疗和数字医疗产品服务。而健康险中又以高端健康险的增长空间较大,这部分健康险链接的中高端医疗以及自费医疗为主。受到商保和企业付费尚不成熟、国民主动健康管理认知度低等因素影响,最佳方式是从刚需切入,积累核心付费人群流量及数据,未来随着支付体系变革,顺利向全周期数字化健康管理拓展。

在自费医疗需求中,口腔科、妇产科、眼科等领域由于技术、政策门槛低,风险可控,已经得到了一定的发展。而精神心理、儿科、康复科等领域由于用药少、检查少、诊疗难度高等原因,公立医院发展意愿不强,为高端医疗带来差异化发展机会。

眼科和口腔具有强消费属性,患者更愿意买单:1.眼科领域,非公立眼科医院快速增加,在行业需求旺盛和政策鼓励社会办医的驱动下迎来快速发展。眼科的消费潜力大,比如高端视光业务的角膜塑形镜,近年来行业增速均在30%以上。白内障人均医药费也从5004元增长到6536元。2.口腔领域,从2022年口腔领域开展的种植牙集采来看,公立医院的种植体受限,部分中高端需求从公立体系释放,自费仍然会是中高端人群的首选。

心理咨询自费属为主,尚未正式纳入医保,部分地方政府开展试点,将心理咨询纳入医保范畴,如北京、深圳等地。精神专科医院由于医保控费普遍毛利下降,高端需求将溢出以自费为主。

康复领域的民营机构,近十年来从 118 家发展为 545 家,年复合增长率 18.53%。在绝对数增长的同时,民营医院占比从50%以下扩大至 75%。2010 年出台的《关于将部分医疗康复项目纳入基本医疗保障范围的通知》以及 2016 年颁布的《关于新增部分医疗康复项目纳入基本医疗保障支付范围的通知》,先后将 9 个 评定项目和 20 个治疗项目纳入医保支付范围。虽然康复领域特定支付方法和范围暂未定论,各地均不相同,但仍然以自费为主。

经过2020年数字医疗元年的发展,2021年的一级市场呈现出更多细分领域的机会。供给端因为技术的应用在药的研发制造过程中得以提升研发效率和制造信息化程度,同时”数字药“也将引来发展,疾病治疗方法的多样化以及新药研发周期的缩短将加速整个医疗健康行业的发展。然而,AI作为药物研发的工具是否真的能成功不断产生新药仍然需要时间等待结果。

从需求端来看,对于儿童青少年而言近视防控和精神心理是核心重点,对于中年人而言男科和妇科问题占比大,对于老年人康复、阿尔茨海默病(AD)以及癌症早筛的需求巨大,这些强且持续性强的问题除了需要院内治疗更需要院外场景包括家庭场景的接入,可穿戴设备和智慧物联将使远程数字医疗得到进一步发展。

2021年在支付端医保和商保迎来了持续变化,医保方面控费增效下集采、支付方式改革等将进一步深入,商保方面呈现出市场增速放缓以及政策的进一步严格,商保处在发展周期中不确定的位置。自费占医疗支出的占比短期内依然较高,数字医疗的商业模式先要突破自费得到发展再往其他支付方式衍生。

// 视景医疗

// 另外还有:

总顾问 | 王冉 洪爱琳 李钢

作者 | 李瑞 张一舟 裔传麒 胡斌裕 胡天眸

编辑 | 郭邦晖 吴靖 高大伟

制图 | 李鑫 韩琳枫

本篇内容源自《2022易凯资本中国健康产业白皮书--数字与AI健康篇》,有删减;

更多精彩请扫码关注多宝视公众号...